Since the start of 2022 the euro depreciated by some 15%, beginning the year at 1.14 USD per EUR and declining below parity towards 0.97 recently. One major factor causing this decline can be viewed as truly exogenous: the war in Ukraine was unexpected and resulted in several rounds of sanctions imposed on Russia, with sizeable negative repercussions on the EU’s export volumes and impairments for active foreign direct investment (FDI) of EU-firms in Russia. The EU received a second blow through rising energy prices. Many member countries showed a high dependence on Russian gas and oil, and the Russian government deliberately used its position to generate uncertainty in spot as well as futures gas markets leading to severe risk premiums after sanctions and countervailing measures by Russia were going back and forth. Due to its high dependence on Russian energy, the euro area suffered a set-back as a business location, making the euro area less attractive for passive FDI, destroying potential output, and finally leading to a depreciation of the euro vis-a-vis areas less exposed to Russia as a trade partner.

There is a second endogenous source for the devaluation of the euro, resulting from the build-up of inflationary pressure throughout the world economy, except Japan. The US-Federal Reserve Bank (Fed) was first confronted with rising inflation rates since in April 2021 (+4.2% YoY) while inflation in the euro area at that time still remained below target (+1.6% YoY). Both monetary authorities interpreted higher inflation rates as energy driven and transitory but by December 2021 the Fed changed its opinion and corrected its forward guidance from accommodative to restrictive. The Fed first announced to unwind its asset purchase program and started to increase the target rate by March 2022, while the ECB waited until the end of July 2022 to follow suit. By the end of September 2022 the target range for the US-interest rate reached 3% to 3.25% and the euro area‘s main refinancing rate was at 1.25%, creating an interest rate differential of almost 2 percentage points.

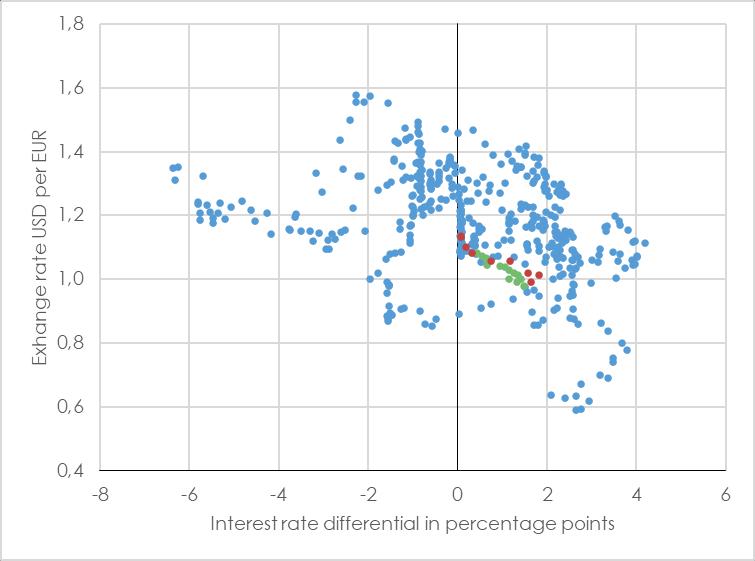

Deviations between US and European short term interest rates were a regular feature in the past. Figure 1 shows the interest rate differential between the US-target rate and the corresponding European equivalent from 1985 through 2022. A positive value on the horizontal axis implies that US-rates were above the main refinancing rate in the euro area. The vertical axis shows the exchange rate measured in USD per EUR. The slight negative slope of this cloud indicates that relatively high target rates in the US go along with a strong US-dollar, while a relatively high refinancing rate in the euro area typically involves a strong euro. The red dots in Figure 1 show the development from January to September 2022; the movement towards the lower right hand corner reflects the more aggressive policy stance in the USA together with the appreciation of the US-dollar.

Figure 1 – Relatively higher domestic interest rates support the home currency

Starting from this situation, what can we expect for the rest of 2022 and the following year? The WIFO forecast (Glocker – Ederer, 2022) expects a further tightening of monetary policy in both areas with the ECB acting more decisively such that the interest rate differential will be reduced to around 0.5 percentage points at the end of 2023. Accordingly, the euro will appreciate slightly (green dots in Figure 1), resulting in annual averages of 1.05 (2022) and 1.04 (2023) USD per euro with a trough in fall 2022. This development can be interpreted using the uncovered interest rate parity condition: after the US-monetary tightening, the USD must jump to a lower value (appreciation) in order to keep the interest parity condition valid, thus providing room for a consecutive depreciation which balances higher US-interest rates (Dornbusch, 1976). This adjustment mechanism does not hold empirically, however (Engel, 2014). A time-variable degree of asset market segmentation (Alvarez et al., 2009) or a liquidity premium on the deposit earning higher interest (Engel, 2016) provide alternative explanations.

Does the USD-EUR exchange rate actually jump around announcements dates of monetary policy actions? Figure 2 offers some insight. The lines in Figure 2 depict the exchange rate during the 10 business days before and after a monetary policy meeting, on which either the Fed (green) or the ECB (blue) announced a change in their target rate. To facilitate comparison, I norm the exchange rate for all episodes to unity at the day of the monetary policy announcement, thus a value of 1.02 indicates that the exchange rate was 2% above the level prevailing at the announcement date. The period runs from 16.3.2022, when the Fed published the first rate-hike through 21.9.2022, when the Fed increased the target range to 3% to 3.25%. Because both central banks explicitly use forward guidance, their moves appear to be somewhat expected. While the ECB does not seem able to move markets, the Fed announcements effectively make the dollar stronger, either at the date of the publication or even five to ten days ahead. Whether the ECB policy decision on 27.10.2022 includes some surprise element for the participants on the foreign exchange market, can be tracked in real time in Figure 2 over the next ten business days following the announcement date.

Finally, will there be consequences from the euro’s depreciation on the real economy? Probably price effects will dominate over the forecast horizon. A weaker euro implies higher import prices on intermediates, energy, consumer products, and tourism services in a period already plagued by inflationary strain. Such an environment makes it easier to pass-through higher import prices on to euro area customers. Positive wealth effects related to foreign USD-denominated portfolio investments by Europeans, however, will not compensate the price losses on international asset markets during 2022. Consequently, the potential positive effect on euro area consumption will remain limited. A cheaper euro will boost euro area exports, but at the same time weak foreign demand is likely to be the dominating force affecting international trade flows.

is Senior Economist at WIFO and has been working in the Research Group „Macroeconomics and European Economic Policy“ since 1994. From 1999 to 2002 he was editor-in-chief of WIFO-Monatsberichte (WIFO Monthly Reports). He is an expert in the Austrian Fiscal Council, lecturer at the University of Vienna and head of the Working Group on Economic Statistics and National Accounts of the Austrian Statistical Society. He works on issues of risk diversification, funded pensions, the European Monetary Union and econometric applications in the field of macroeconomics.

Die internationalen wirtschaftlichen Rahmenbedingungen haben sich seit Jahresbeginn 2022 vor allem aufgrund der Folgewirkungen des Russland‑Ukraine‑Konflikts deutlich verschlechtert und den Ausblick für die Weltwirtschaft und den Welthandel erheblich eingetrübt. Der Energiepreisschock und der massive Preisauftrieb sowie die Unsicherheit über die Verfügbarkeit von Gas führen vor allem zu Verwerfungen in der Sachgütererzeugung und verschärfen die angebotsseitigen Verknappungen durch Lieferengpässe und die Nachwirkungen der COVID-19-Pandemie. Das Konsumentenvertrauen und die Produktionserwartungen der Unternehmen sinken weltweit, am stärksten im Euro‑Raum.

Die heimische Sachgütererzeugung und insbesondere die Exportwirtschaft erwiesen sich im ersten Halbjahr 2022 angesichts der negativen Einflüsse massiver Teuerungen von Rohstoffen und Energie, der Arbeitskräfteknappheit, von Lieferengpässen und hoher Unsicherheit als sehr robust. Der österreichische Warenexport expandierte im ersten Halbjahr 2022 kräftig, mit einem äußerst dynamischen Wachstum im 1. Quartal 2022, das sich – trotz des Beginns der Russland‑Ukraine‑Krise im März 2022 – nur leicht abgeschwächt im 2. Quartal 2022 fortsetzte. Der Zuwachs der Exporte von Waren erreichte bis zum Juni 2022 19,2% zu laufenden Preisen (nominell) und 14,1% zu konstanten Preisen (real). Der wachsende Abstand der nominellen zur realen Entwicklung spiegelt die steigenden Exportpreise wider. Die österreichische Entwicklung der Warenexporte wurde von kaum einem anderen EU‑Land übertroffen. Deutschland, Frankreich und Italien verzeichneten einen deutlich geringeren Zuwachs, langsamer als in Österreich wuchsen aber auch die Warenexporte vieler kleinerer europäischer Vergleichsländer wie Schweden, Finnland oder Niederlande.

Industrielle Vorprodukte („bearbeitete Waren“) lieferten bisher einen der höchsten Wachstumsbeiträge zum Gesamtexport von Waren. Dies war eine Folge der noch stabilen Industrieproduktion durch eine erhöhte Produktion auf Lager bei den wichtigen Handelspartnerländern, um drohenden Ausfällen von Energielieferungen und weiteren Preissteigerungen zu entgehen. Der ebenfalls hohe Wachstumsbeitrag des österreichischen Maschinenexports ist insbesondere auf die starke Nachfrage aus den USA zurückzuführen. Auch der hohe Auftragsbestand der deutschen Investitionsgüterindustrie trug zum Wachstum der Maschinenexporte Österreichs bei. Der Beitrag von Energie- und Rohstoffexporten ist hauptsächlich preisgetrieben und weniger auf eine Ausweitung der Exportmengen zurückzuführen. Die sonst so wichtige österreichische Kfz- und Autozulieferindustrie trug kaum zum Exportwachstum bei. Dies steht in engem Zusammenhang mit der Krise in der deutschen Automobilindustrie.

Die Vorlaufindikatoren, die bis zum Ende des 2. Quartals 2022 auf hohem Niveau lagen, deuten mittlerweile auch in Österreich auf eine kräftige Abschwächung der Exportdynamik in der zweiten Jahreshälfte 2022 hin. Im WIFO‑Konjunkturtest beurteilen die Exporteure die Auftragsbestände aus dem Ausland zwar weiterhin überwiegend positiv, der Anteil positiver Meldungen hat sich aber seit Juni 2022 deutlich verringert. Die Exporterwartungen wurden erstmals seit der COVID‑19‑Krise deutlich zurückgeschraubt und die negativen Erwartungen für das Exportgeschäft überwiegen. Damit ist der Ausblick für neue Exportaufträge für den Rest des Jahres deutlich gedämpfter. Im 3. Quartal 2022 dürfte sich das Wachstum der Exporte noch aus den hohen Auftragsbeständen der Vormonate und abnehmenden Materialengpässen in der heimischen Produktion speisen. Im weiteren Verlauf sollten die negativen Folgewirkungen der Russland‑Ukraine‑Krise verstärkt auch auf die österreichischen Warenexporte durchschlagen. Dazu trägt die starke Verflechtung Österreichs mit den MOEL und mit Deutschland, die von der gegenwärtigen Krise besonders betroffen sind, ebenso bei, wie der zu erwartende Produktionsrückgang in der österreichischen Sachgütererzeugung aufgrund der hohen Energiepreise – insbesondere der Erdgaspreise. Verstärkt wird dieser Effekt durch den Verlust der internationalen Wettbewerbsfähigkeit insbesondere im außereuropäischen Export – gegenwärtig sieht sich die europäische und österreichische Industrie etwa siebenmal höheren Gaspreisen als etwa die USA gegenüber und Wettbewerbsvorteile für Exporteure durch die Abwertung des Euro wiegen dies kaum auf. Allerdings dürfte der direkte negative Effekt der Energiepreise auf die Sachgütererzeugung in Österreich etwas schwächer ausfallen als in Deutschland, zumal die Erdgasintensität der österreichischen Industrie etwas geringer ist.

Die Prognose geht davon aus, dass es bis 2023 zu keinen behördlichen Geschäftsschließungen aufgrund der COVID-19-Pandemie in Österreich oder in wichtigen Handelspartnern kommt, die die Exportwirtschaft treffen würden. Weiters wird angenommen, dass der Russland-Ukraine‑Krieg anhält und die Sanktionen gegenüber Russland aufrecht bleiben. Von einem vollständigen Erdgaslieferstopp Russlands nach Europa wird nicht ausgegangen, aber die Unsicherheiten insbesondere bezüglich der Preisentwicklung bleiben annahmegemäß und damit bleibt das Niveau der Erdgaspreise hoch. In diesem Umfeld stehen einige der wichtigsten Handelspartner Österreichs vor einer kräftigen Konjunkturabschwächung, die in Deutschland, Italien und den MOEL zur Rezession im Jahr 2023 führen wird. Die Revisionen der internationalen Konjunkturaussichten seit Jahresbeginn sind enorm, sie prägen das Prognosebild aller wichtigen internationalen Organisationen (Europäische Kommission, OECD, IWF, Weltbank) und spiegeln die zunehmenden Verwerfungen des Russland‑Ukraine-Konflikts und die markant gestiegenen Weltmarktpreise von Energie und Rohstoffen wider. Als Resultat der Abkühlung der Weltkonjunktur 2023 sollte die Problematik von Engpässen in den Lieferketten abebben. Entspannung ist auch bei den Frachtraten im internationalen Transport sowie bei den Preisen für Rohöl und Industrierohstoffen zu erwarten.

Unter diesen veränderten Rahmenbedingungen wird die österreichische Exportdynamik vor allem zu Jahresende 2022 stark abnehmen, aber gestützt durch die außerordentlich gute Entwicklung im ersten Halbjahr 2022 zu einem Jahreszuwachs der Warenexporte von rund 8% führen und damit fast das Wachstum aus dem Vorjahr erreichen (2021: +9,3%). Die Importpreise steigen im Jahr 2022 mit 10,0% deutlich stärker als die österreichischen Exportpreise (+5,9%). Die hohen Weltmarktpreise für Rohstoffe, Energie und Vorleistungsgüter bewirken damit einen stark negativen Terms-of-Trade-Schock, der durch die Abwertung des Euro noch verstärkt wird. Dadurch wird die österreichische Handelsbilanz im heurigen Jahr mit einem negativen Preiseffekt von rund 8 Mrd. € belastet. Positive Mengeneffekte durch einen geringeren Anstieg der Importmenge als der Exportmenge dämpfen diesen negativen Effekt, sodass sich die Handelsbilanz 2022 insgesamt um 4,3 Mrd. € auf ein Defizit von rund 17 Mrd. € verschlechtern dürfte.

Im Jahr 2023 erreicht das österreichische Marktwachstum auf Basis der schwachen internationalen Importprognosen für die Handelspartner nur rund 0,4%. Vor allem die trüben Konjunkturaussichten für die wichtigsten österreichischen Exportmärkte im Euro‑Raum und die zunehmende Verschlechterung der internationalen Wettbewerbsfähigkeit machen das Halten von Marktanteilen vor allem in energieintensiven und wichtigen Teilen der österreichischen Exportindustrie (Chemie, Stahl, Papier) immer schwieriger. Die Warenexporte im Jahr 2023 stagnieren, ebenso wie die Importe. Die Terms-of-Trade, also das Verhältnis der Export- zu den Importpreisen, werden sich 2023 weiter verschlechtern, in deutlich geringerem Maße als im heurigen Jahr, dennoch bleiben die negativen Preiseffekte der Hauptgrund für die weitere Erhöhung des Handelsbilanzdefizits im Jahr 2023 um 2,6 Mrd. € auf 19,7 Mrd. €.

ist Senior Economist im Forschungsbereich „Industrieökonomie, Innovation und internationaler Wettbewerb“ und seit 1992 am Österreichischen Institut für Wirtschaftsforschung (WIFO) tätig. Von 2013 bis 2016 war sie Stellvertretende Leiterin des WIFO. Das Studium der Volkswirtschaftslehre absolvierte sie an der Universität Wien und promovierte and der Universität Innsbruck. Auslandsaufenthalte an renommierten Universitäten in den USA (University of California, Los Angeles, und Stanford University) begleiteten ihre Laufbahn seither. Ihre Forschungsschwerpunkte liegen in der empirischen Analyse internationaler Handelsfragen, einschließlich ausländischer Direktinvestitionen. Die Erstellung der Außenhandelsprognose zählt zu ihren regelmäßigen Aktivitäten am WIFO.

Die Auswirkungen des ungerechtfertigten Angriffskrieges Russlands gegen die Ukraine und die daraus resultierenden ökonomischen Verwerfungen sind für alle spürbar: Steigende Rohstoffpreise und lange Lieferzeiten bei manchen Gütern konnten zwar schon vorher beobachtet werden, aber der Krieg hat diese Entwicklungen sicherlich weiter befeuert und verschärft.

Während der Handel mit Rohstoffen wie Gas aufmerksam beobachtet wird, gibt es auch spürbare Auswirkungen im Güterhandel. In diesem Beitrag werfen wir einen Blick auf aktuelle Handelsdaten, und nehmen die Entwicklung im Handel der EU27 mit Russland und der Ukraine unter die Lupe. Wir verwenden dazu Daten der EU Comext Datenbank, welche auf detaillierter Produktebene und mit einer Verzögerung von zwei Monaten abrufbar ist. Da die Handelsströme weiters in Wertvolumen und Mengenvolumen berichtet werden, erlauben sie Mengen- und Preiseffekte zu unterscheiden und ermöglichen somit einen genaueren Blick auf die Trends vor und während des Kriegs zu werfen.

Im Jahr 2021 wurden Güter mit einem Handelsvolumen von 185,6 Milliarden Euro aus Russland importiert. Die Importvolumen aus der Ukraine betrugen rund 40,3 Milliarden Euro. Dieser Niveauunterschied ist nicht überraschend, da Russland auch die dreifache Einwohnerzahl aufweist. Auch die Exporte nach Russland waren 2021 um diesen Faktor größer.

Aufgrund der starken Preisentwicklungen ist es aber unabdingbar auch die Mengenentwicklungen (Daten sind verfügbar in Kilogramm) zu betrachten. Abbildung 1 zeigt die Indizes des Handelsvolumens (Werte), der Mengen und der Preise der Ex- und Importströme von Gütern der EU27 mit Russland und der Ukraine, wobei Jänner 2021 die Basis bildet. Diese Darstellung lässt die Trends dieser drei Indikatoren besser erkennen, blendet die absoluten Größen aber aus.

Die Graphik zeigt, dass sich die Exportvolumen nach Russland bis Februar 2022 stabil gehalten haben (im Vergleich zu März 2021) und für die Ukraine bis Dezember 2021 sogar gestiegen sind, danach aber auf etwa die Hälfte gefallen sind. Die Exportvolumen in die Ukraine konnten sich im April und Mai dieses Jahres schon fast wieder auf Vorkriegsniveau erholen. Auch bei den Exportvolumen nach Russland scheint im Mai ein Aufwärtstrend erkennbar. Die Aufteilung nach Mengen- und Preiseffekten zeigt aber, dass der Aufwärtstrend vorrangig durch eine Preissteigerung getrieben wird: die Exportmengen stiegen von 511 Mio kg im April um nur 7 % auf 546 Mio kg im Mai, während sich die durchschnittlichen Exportpreise um 26 % erhöhten. Die Steigerungen der Exportmengen sind vor allem in der Produktgruppe 84 (Kernreaktoren, Kessel, Maschinen, Apparate und mechanische Geräte; sowie Teile davon) zu finden: spezialisierte Maschinen von Hebe- und Beladegeräten über Mäh- und Dreschgeräten bis hin zu Verbrennungsöfen (Produkte, welche scheinbar nicht sanktioniert sind) wurden im Mai verstärkt nach Russland exportiert.

Wenig überraschend lässt sich erkennen, dass die Handelsvolumen der Importe aus Russland ab März 2022 und der Ukraine ab Februar 2022 einen Rückgang erfahren haben (und im Mai 2022 bereits wieder gestiegen sind). Durch die Aufsplittung des Importvolumens in Mengen und Preise zeigt sich, dass die Menge an Importen der EU aus der Ukraine stärker zurück ging als aus Russland, wo die Importmengen nur wenig sanken. Weiters ist erkennbar, dass vor allem der Preis von Importen aus Russland seit Jänner 2021 gestiegen ist und erst im Mai 2022 einen Rückgang verzeichnet hat. Und der Preisanstieg ist sogar für die gestiegenen Importvolumen verantwortlich: Die Importmenge war bis Jänner 2022 um etwa 8 % geringer (im Vergleich zu Jänner 2021) und ging danach noch weiter zurück (-25 % in Mai 2022).

Abbildung 2 zeigt die EU27-Handelsströme mit der Ukraine aufgeschlüsselt nach Produktgruppen. Die drei am meisten gehandelten Produktgruppen waren 2021 Güter des Industriebedarfs, Investitions- und Konsumgüter. Der Krieg scheint dabei schon Veränderungen gebracht zu haben: Seit April werden vermehrt Kraft- und Schmierstoffe und Fahrzeuge in die Ukraine exportiert. Es zeigt sich, dass sowohl die Mengen als auch die Volumen der Exporte in die Ukraine in fast allen Produktgruppen nach Februar 2022 stark fielen, sich aber wieder rasch erholten. Insbesondere ist – im Vergleich zu den Vorperioden – ein Anstieg in der Kategorie „Güter anderweitig nicht angegeben“ (orange Linie) zu bemerken, da darunter unter anderem Waffen und Munition fallen. Deren Exporte sind von 0,5 Mio. Euro im Jänner auf 133 Mio. Euro im Mai angestiegen.

Die Importe aus der Ukraine bestehen vor allem aus Gütern des Industriebedarfs (61 % des Importvolumen) und Nahrungsmittel (21 % des Importvolumens). Nach dem Einbruch im Februar ist für alle Produktgruppen eine leichte Erholung im Mai 2022 feststellbar. Es gibt Anzeichen dafür, dass die Erholungsphase weiter anhält: Russland und die Ukraine haben durch die Vermittlung der Türkei ein Abkommen unterzeichnet, welches die sichere Ausfuhr von Getreide feststellen soll. Einige mit Getreide und anderen Nahrungsmittel beladene Schiffe haben seither den Hafen von Odessa verlassen.

Das Volumen der Exporte nach Russland ging ab März stark zurück, scheint aber ab Mai einen kleinen Aufschwung zu zeigen, was auf die Preissteigerungen zurückgeführt werden kann. Die Exporte an Fahrzeugen (in Mio. Euro) sind von Jänner bis Mai um 85 % gefallen, wobei jedoch ein leichter Anstieg im letzten Monat zu erkennen ist.

Bei den Importen aus Russland macht die Kategorie „Kraftstoffe und Schmierstoffe“ 69 % des Gesamtwertes aus. Güter des Industriebedarfs machten weitere 27 % aller Importe aus, die restlichen Kategorien fallen mit 1 % oder weniger kaum ins Gewicht.

Ab März fallen die Importmengen in den meisten Produktkategorien. Dabei hat sich das Wertvolumen für die Produktkategorie Kraftstoffe und Schmierstoffe seit Jänner 2021 mehr als verdoppelt, während das Mengenvolumen annähernd gleichgeblieben ist, was somit auf starke Preisanstiege zurückzuführen ist.

Allgemein sind diese starken Preisanstiege – und nicht nur bei Importen von Rohstoffen wie Gas oder Öl – der wichtige Faktor, warum es Russland gelungen ist, in den ersten sechs Monaten von 2022 einen Handelsüberschuss von 138,5 Mrd Dollar zu erzielen. Insgesamt zeigt sich, dass aufgrund des Angriffskrieges Russlands gegen die Ukraine der Handel starken Änderungen unterworfen war. Dabei ist jedoch aufgrund der starken Preisdynamik insbesondere wichtig, die Entwicklungen in Mengeneinheiten zu betrachten, um ein realistisches Bild der Entwicklungen zu zeigen.

Oliver Reiter ist Ökonom und Data Scientist am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw). Seine Forschungsschwerpunkte sind internationaler Handel, nicht-tarifäre Maßnahmen im Handel, die Erstellung/Aktualisierung einer multiregionalen Input-Output-Datenbank (wie WIOD) und agentenbasierte makroökonomische Modelle. Er hat einen Bachelor- und einen Master-Abschluss in Volkswirtschaft, einen Bachelor-Abschluss in Statistik und einen Master-Abschluss in Informatik, alle von der Universität Wien.

Die Graphiken wurden von Karl Gmeiner erstellt. Karl Gmeiner ist Schüler am Europagymnasium Baumgartenberg und absolvierte im Sommer 2022 ein Volontariat am wiiw.

Die Lieferkettenprobleme im Zuge der COVID-19 Pandemie als auch des ungerechtfertigten Angriffskrieges Russlands gegen die Ukraine und die damit einhergehenden ökonomischen – aber auch sozialen und humanitären – Auswirkungen und Sanktionsmaßnahmen haben die Abhängigkeiten hinsichtlich der Importe von Vorleistungsprodukten vor allem aus dem Nicht-EU Ausland schmerzhaft deutlich gemacht. Die zukünftige geo-politische und -ökonomische Entwicklung ist jedenfalls unsicherer denn je, worauf es Antworten zu finden gilt. Das wirft zunächst die Frage auf, wie groß der Anteil der Vorprodukte ist, die aus Nicht-EU27 Ländern importiert werden. Dies wird in diesem Beitrag zunächst mit Daten aus dem Jahr 2018 gezeigt, wobei natürlich derzeitige Veränderungen – insbesondere hinsichtlich der Rolle Russlands – nicht berücksichtigt werden konnten. Wie Abbildung 1 zeigt, reicht der Anteil der aus Nicht-EU27 Ländern importierten Vorleistungsprodukten von 33% in Irland bis zu 7% in Rumänien. Für Österreich beträgt dieser Anteil etwa 10%.

Der Anteil der importierten Vorleistungen aus Russland liegt bei den meisten Ländern unter 4% (des gesamten Vorleistungsverbrauchs) und ist nur für Litauen und Bulgarien mit etwa 10% wesentlich höher. Österreich hat aus dieser makroökonomischen Sicht mit etwa 0,5% eine eher geringe Abhängigkeit von Russland zu verzeichnen. Der Anteil Chinas bei den Vorleistungsprodukten liegt für die meisten Länder ebenfalls in etwa dieser Größenordnung. Estland, Ungarn, oder Tschechien liegen hier mit Werten bis etwa 2,5% an der Spitze. Für Österreich liegt der Wert der importierten Güter aus China bei etwa 1%. Betrachtet man die EU27 als ein Land stammen gemäß dieser Daten fast 12% der verwendeten Vorleistungen aus dem Ausland, davon 1% aus Russland und 1,2% aus China.

Betrachtet man nur die Importe von Vorleistungsgütern aus Nicht-EU27 Ländern (Abbildung 2) zeigt sich, dass etwas mehr als 40% aus den USA, dem Vereinigten Königreich, Schweiz, Japan und Norwegen stammen. China mit 11% und Russland mit 9% weisen ebenfalls größere Anteile auf. Diese sieben Länder machen somit etwa 60% der importierten Vorleistung Europas aus. Indien, Türkei, Singapur und Korea haben Anteile von etwa 2%. 24 der 64 in den Daten enthaltenen Länder haben weniger als 1% Importanteil.

Allerdings kann schon das Fehlen einzelner Produkte Produktionsprozesse lahmlegen oder zumindest verzögern. Bekannte und derzeit akute Beispiele dafür sind die Importabhängigkeit vom russischen Gas, besonderen Rohstoffen wie Palladium oder Nickel oder auch komplexeren Produkten wie Kabelbäumen, die aufgrund des Angriffskrieges Russlands in der Ukraine nicht mehr produziert werden können.

Legt man den Fokus auf den Güterhandel zeigt eine Auswertung detaillierter Handelsdaten (UN COMTRADE HS96, Durchschnitt der Jahre 2018-2020), dass bei fast 140 Produkten (von mehr als 5.000) der Importanteil aus einem Land bei mehr als 90% liegt. Setzt man die Grenze mit 75%, sind es bereits fast 600 Produkte, die einen hohen Konzentrationsanteil aufweisen. Abbildung 3 zeigt die Abhängigkeiten von einzelnen Partnerländern nach Produkten für die wichtigsten Importpartner. Beispielsweise hat China bei 34 Produkten einen Importanteil von mehr als 90% und bei 205 Produkten von mehr als 75%.

Die rezente Diskussion über Risiken, Resilienz und Robustheit von Wertschöpfungsketten zeigt einerseits die vielfältigen Formen von potenziellen Schocks auf, wobei angebotsseitige Versorgungsengpässe, nachfrageseitige Einbrüche oder plötzliche Anstiege sowie Unterbrechungen der Transportwege als wichtigste genannt werden. Gegeben diese unterschiedlichen potenziellen Ursachen für Störungen in den Wertschöpfungsketten gestalten sich auch die wirtschaftspolitischen und firmenspezifischen Maßnahmen unterschiedlich je nach Produkt, Herkunftsland oder -region und Wichtigkeit betreffend Produktionsprozesse und gesamtwirtschaftliche Notwendigkeiten. Diese reichen von Diversifikationsstrategien hinsichtlich Anbieter und Transportwege, Aufbau oder Erhaltung redundanter Produktionskapazitäten, Bevorratung und Maßnahmen zur Verbesserung der Information bezüglich Struktur und Transparenz von Lieferketten (z.B. Stress-Tests von Lieferketten). Empirische Analysen und wirtschaftspolitische Schlussfolgerungen sind aufgrund der unsicheren und risikoreichen zukünftigen Entwicklungen notwendiger denn je.

Robert Stehrer ist wissenschaftlicher Leiter am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw). Seine Expertise deckt ein breites Feld der Wirtschaftsforschung ab, das von Fragen der internationalen Integration, des Handels und der technologischen Entwicklung bis hin zu Arbeitsmärkten und angewandter Ökonometrie reicht. Seine jüngsten Arbeiten konzentrieren sich auf die Analyse und die Auswirkungen der Internationalisierung der Produktion und des Wertschöpfungshandels. Weitere Beiträge beziehen sich auf den Zusammenhang von Digitalisierung, Demographie, Produktivität und Arbeitsmärkte. Er studierte Volkswirtschaft an der Johannes Kepler Universität und Soziologie am Institut für Höhere Studien (IHS) und ist Lektor für Wirtschaftswissenschaften an der Wirtschaftsuniversität Wien (WU Wien) und der Technischen Universität Wien (TU Wien).