Im abgelaufenen Kalenderjahr dürften die österreichischen Güterexporte um 2,9% und die Importe um 4,9% gesunken sein. Die Warenhandelsbilanz hat sich verbessert und dürfte das erste Mal seit 2007 einen Überschuss erzielen. Für heuer und im nächsten Jahr prognostiziert das FIW ein preisbereinigtes Exportwachstum von 1,4% und 2,3% wobei die Abwärtsrisiken wie etwa die notwendigen Budgetkonsolidierungen in Europa und die protektionistische Handelspolitik des neuen US-Präsidenten überwiegen.

Der „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW) veröffentlichte am Mittwoch, den 19. Februar 2025 sein sechstes Jahresgutachten zur „Lage der österreichischen Außenwirtschaft“. Neben den aktuellen internationalen Rahmenbedingungen präsentiert das Autor:innenteam eine kurzfristige Prognose der österreichischen Außenhandelsentwicklung für die Jahre 2025 und 2026. Zudem werden mittelfristige Trends beleuchtet, die das globale Wirtschaftsgeschehen und das regelbasierte globale Handelssystem nachhaltig prägen könnten. Im Zentrum der Diskussion stehen die möglichen Folgen der Präsidentschaft von Donald Trump für das regelbasierte Welthandelssystem und es wird der Frage nachgegangen, wie die EU und andere wichtige Handelspartner auf die US-Politik reagieren könnten.

Das Kalenderjahr 2024 stellte die österreichische Außenwirtschaft vor größere Herausforderungen. Im Jahr 2024 dürfte der Gesamtexport von österreichischen Waren und Dienstleistungen um 2,9% zurückgehen, wobei die Warenexporte 2024 real um 4,5% sinken dürften. Hauptursachen waren die anhaltende Industrierezession in Europa, die schwache Wirtschaftsentwicklung in Deutschland – dem wichtigsten Exportmarkt – sowie ein Rückgang der Wettbewerbsfähigkeit der österreichischen Warenherstellung. Die Dienstleistungsexporte zeigen sich vergleichsweise robust, was auf einen starken Tourismusexport zu Jahresbeginn, die Transportdienstleistungen sowie die unternehmensbezogenen Dienstleistungsexporte zurückzuführen ist.

Die Warenhandelsbilanz verbesserte sich laut vorläufigen Daten bis September 2024 um 8,6 Mrd. € und bringt für 2024 einen Handelsbilanzüberschuss. Diese Verbesserung wird von einem positiven Terms-of-Trade-Effekt begleitet. Mit dem weitaus stärkeren Einbruch der Importe als der Exporte belief sich die Warenhandelsbilanz bis zum 3. Quartal 2024 auf +3,5 Mrd. Gemäß Daten der Statistik Austria ist für das Gesamtjahr 2024 eine stark positive Terms-of-Trade-Verbesserung um 3,9% zu erwarten.

Für die Jahre 2025 und 2026 prognostiziert das Jahresgutachten eine moderate Erholung der österreichischen Exporte und Importe. Die preisbereinigten Warenexporte dürften 2025 um 1,5% und 2026 um 2,0% wachsen. Das Gesamtexportwachstum dürfte 1,4% für 2025 und 2,3% für 2026 erreichen. Für die realen Gesamtimporte von Waren und Dienstleistungen wird ein Wachstum von 1,7% im Jahr 2025 und 2,3% im Jahr 2026 prognostiziert. Die Terms-of-Trade dürften sich vor allem aufgrund der Abwertungstendenz des Euro gegenüber dem US-Dollar im Jahr 2025 wieder verschlechtern und 2026 unverändert bleiben

Die Prognosen für 2025 und 2026 sehen sich mit einer Reihe von Abwärtsrisiken konfrontiert. Die größten Risiken für die Prognose ergeben sich aus den notwendigen Budgetkonsolidierungen in den wichtigsten europäischen Volkswirtschaften und deren potenziellen Auswirkungen auf die Industrie- und Investitionskonjunktur in Europa. Weitere Unsicherheiten entstehen durch die fiskal- und handelspolitischen Maßnahmen des neuen US-Präsidenten Donald Trump. Insbesondere seine zum Teil bereits in Kraft gesetzten aber teilweise ausgesetzten Zölle gegen zentrale Handelspartner wie Mexiko und Kanada bzw. die geplanten Zölle auf alle Stahl- und Aluminiumimporte der USA könnten erhebliche handelspolitische Spannungen auslösen.

Einfache politische Lösungen für diese Herausforderungen sind nicht in Sicht. Die zentrale Rolle der USA in der Weltwirtschaft bedeutet, dass ein umfassender Bruch mit den bestehenden Handelsregeln spürbare und weitreichende Folgen für die gesamte Weltwirtschaft haben wird. Dennoch kann und sollte die EU im eigenen Interesse Maßnahmen ergreifen und welthandelsregelkonform auf mögliche Initiativen von Donald Trump reagieren. Eine stärkere Diversifizierung der Handelsbeziehungen und neue Handelsabkommen, etwa mit Mercosur-Staaten, könnten Europas Wirtschaft stärken. Die WTO sollte für die EU weiterhin eine zentrale Rolle einnehmen, auch wenn institutionelle Schwächen dessen Handlungsfähigkeit einschränken.

Bei all den handelspolitischen Herausforderungen darf jedoch die Frage nach der mittel- bis langfristigen Wettbewerbsfähigkeit der europäischen Wirtschaft nicht außer Acht gelassen werden. Der Ende Jänner 2025 vorgestellte „Kompass für Wettbewerbsfähigkeit“ mit seinem „Rettungsplan“ schlägt ein erstes Maßnahmenbündel vor, welches sich explizit mit dem Thema der europäischen Wettbewerbsfähigkeit im internationalen Kontext und vor allem gegenüber den USA und China beschäftigt.

Das FIW-Jahresgutachten steht Ihnen hier zum Download zur Verfügung.

Wien, am 19. Februar 2025

Rückfragen bitte an Univ.-Prof. MMag. Dr. Harald Oberhofer, Tel. +43 1 798 26 01-468 harald.oberhofer@wifo.ac.at

Herausgeber ist das Kompetenzzentrum „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW). Das FIW bietet eine Forschungsplattform, Informationen zu außenwirtschaftsrelevanten Themen sowie den Zugang zu volkswirtschaftlichen Datenbanken. Das Kompetenzzentrum FIW ist ein Kooperationsprojekt der Wirtschaftsuniversität Wien mit der Universität Wien, der Johannes-Kepler-Universität Linz, der Leopold-Franzens-Universität Innsbruck, des Österreichischen Instituts für Wirtschaftsforschung und des Wiener Instituts für Internationale Wirtschaftsvergleiche. Es wird aus Mitteln des Bundesministeriums für Bildung, Wissenschaft und Forschung (BMBWF) sowie des Bundesministeriums für Arbeit und Wirtschaft (BMAW) finanziert. Das Jahresgutachten wurde aus Mitteln des BMAW gefördert. Alle Rechte vorbehalten. Jeder Teil des Inhalts dieses Gutachtens kann unter Bezugnahme auf die Quelle zitiert werden. Für die Inhalte sind die Autorinnen und Autoren verantwortlich.

Kontakt:

FIW-Projektbüro

Österreichisches Institut für Wirtschaftsforschung ‑ WIFO

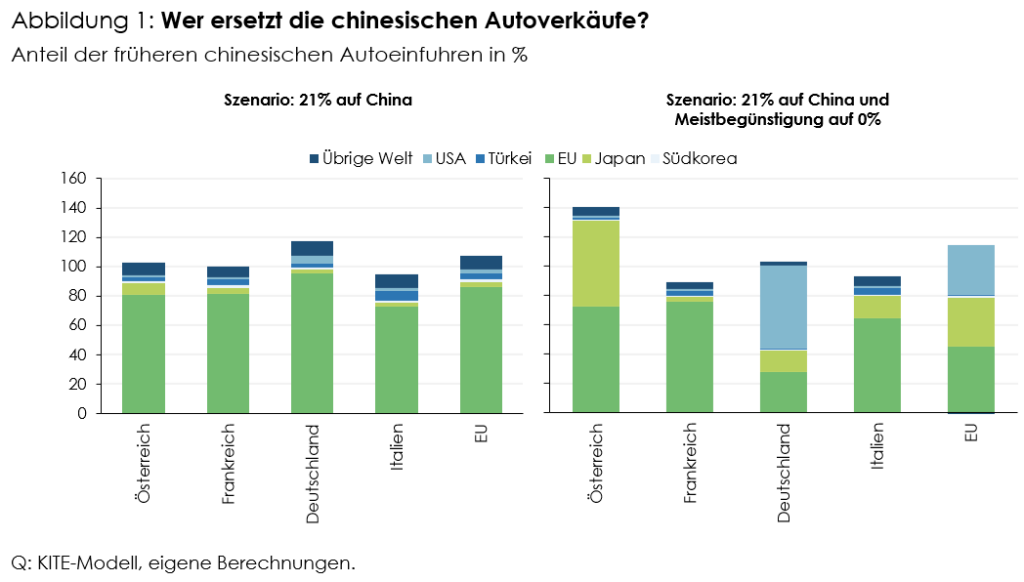

Die Europäische Union erhebt ab dem 4. Juli 2024 vorläufige Ausgleichszölle in Höhe von 21 Prozent auf aus China importierte batteriebetriebene Elektrofahrzeuge (BEV). Dieser Schritt folgt einer Untersuchung, die Beweise für WTO-widrige Subventionen für chinesische BEVs erbracht hat. Die EU ist damit der letzte große Markt, der neue Handelsschranken gegen chinesische BEVs errichtet. Die Einfuhr chinesischer Kraftfahrzeuge könnte deutlich zurückgehen, die Preise für E-Autos dürften sich dennoch langfristig kaum ändern. Für die EU könnte es jetzt besonders vorteilhaft sein, ihre Zollpolitik auch gegenüber anderen WTO-Mitgliedern anzupassen.

Das Kiel Institut für Weltwirtschaft (IfW Kiel), das Österreichische Institut für Wirtschaftsforschung (WIFO) und das Supply Chain Intelligence Institute Austria (ASCII) zeigen anhand von Simulationen eines Handelsmodells (des KITE-Modells) mit vielen Ländern und Sektoren, dass durch die ab dem 4. Juli 2024 geltenden vorläufigen Ausgleichzölle, die Einfuhren von Kraftfahrzeugen aus China um 42 Prozent zurückgehen werden. Dieser Rückgang wird größtenteils durch höhere Verkäufe europäischer Produzenten in der EU und teilweise durch höhere Einfuhren aus Drittländern ausgeglichen. Die Autopreise werden durch die Ausgleichszölle langfristig aber nur geringfügig beeinflusst. So könnten in der EU die Preise für Elektroautos um durchschnittlich 0.3 bis 0.9% steigen und in China sinken. Kurzfristig könnten diese Effekte größer sein.

„Die Wertschöpfung in der EU-Autoindustrie wird voraussichtlich um 0,4 Prozent steigen, während sie in China um 0,6 Prozent sinken wird“, sagt Julian Hinz, Forschungsdirektor Handelspolitik am IfW Kiel und Mitautor des heute erschienen Kiel Policy Briefs „Tariffs on Chinese EVs and retaliatory measures“. Die erwartete Wohlstanderhöhung in den meisten EU-Ländern wird mit weniger als 0,01 Prozentpunkten kaum spürbar sein.

Bestehende Einfuhrzölle abschaffen?

Unabhängig von den jetzt beschlossenen Ausgleichszöllen, erhebt die EU Einfuhrzölle in Höhe von 10% auf Pkw aus WTO-Mitgliedsländern, mit denen sie kein Freihandelsabkommen geschlossen hat. Wenn die EU diese Zölle auf batteriebetriebene Elektrofahrzeuge auf null senkt, könnten die Preise in der EU um bis zu 0,8% zurückgehen. Gleichzeitig würden die Pkw-Einfuhren aus China nur um rund 20% abnehmen, während die Einfuhren aus Drittländern um gut 1% steigen würden. „Der Wohlstand in der EU erhöht sich stärker als beim reinen Ausgleichszollszenario und die grüne Transformation wird günstiger dank mehr fairem Handel“, so Julian Hinz.

„Damit könnte die EU vorführen, was die neue handelspolitische Doktrin, der zufolge die Handelspolitik ‚offen, nachhaltig und entschlossen‘ zu sein hat, in der Praxis bedeutet“, ordnet Gabriel Felbermayr, Direktor des Österreichischen Institutes für Wirtschaftsforschung (WIFO) und Mitautor des Kiel Policy Briefs, ein. „Die EU setzt sich mit den Ausgleichszöllen für das multilaterale Handelssystem und gleiche Wettbewerbsbedingungen ein. Andererseits könnte sie durch ein Entgegenkommen bei den bestehenden Einfuhrzöllen zeigen, dass sie auch die Leistbarkeit von Elektroautos und die grüne Transformation im Blick behält.

Zölle auf Schweinefleisch mit geringen Effekten

„Prinzipiell reagiert die EU zu Recht mit Ausgleichzöllen auf die verzerrenden Handelspraktiken Chinas“, sagt Gabriel Felbermayr. „Gleichzeitig sollte die EU alles tun, um ein Verhandlungsergebnis zu erzielen, und Eskalationsspiralen zu vermeiden. Dafür ist bis Anfang November 2024 Zeit, dann würden die definitiven Zölle verhängt werden. Bis dahin muss die Kommission auch die in manchen Mitgliedsstaaten existierenden Zweifel an ihrer Methode ausräumen und gegebenenfalls die Ausgleichszölle anpassen“.

China hat als Reaktion bereits angekündigt, die Anwendung von Antidumpingzöllen in Höhe von 50% auf Schweinefleischlieferungen aus der EU zu untersuchen. Das wäre für Schweinebauern vor allem in Dänemark, Spanien und Deutschland unangenehm. Weil die Exporte aber seit einigen Jahren deutlich sinken, würde diese Maßnahme wohl nur geringe Auswirkungen auf den Wohlstand in der EU haben. Felbermayr: „Mit Gegenzöllen, ob sie nun legitim sind oder nicht, war zu rechnen. Dass China bisher aber keine schärferen Waffen zückt, zeigt, dass es verhandlungsbereit ist.“

Nach starken Wachstumsjahren stagniert Österreichs Außenhandel 2023

Nach einer dynamischen Entwicklung 2022 erwartet der „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW) für 2023 ein geringes Wachstum der österreichischen Exporte und Importe.

Das vierte Jahresgutachten des FIW zur „Lage der österreichischen Außenwirtschaft“ wurde gemeinsam mit Arbeits- und Wirtschaftsminister Martin Kocher vorgestellt. Das Jahresgutachten widmet sich den aktuellen internationalen Rahmenbedingungen für die österreichische Außenwirtschaft und der Handelsentwicklung im Jahr 2022. Darüber hinaus präsentierten die Studienautoren Harald Oberhofer (WIFO, WU Wien) und Robert Stehrer (wiiw) sowie die Studienautorin Bettina Meinhart (WIFO) kurz- und mittelfristige Prognosen für die zu erwartende zukünftige Entwicklung der österreichischen Außenwirtschaftsbeziehungen.

Das Jahr 2022 stand unter dem Eindruck des russischen Angriffs auf die Ukraine und der darauffolgenden Energiepreiskrise. Haushalte und Unternehmen waren von den gestiegenen Energiekosten massiv betroffen. Ab dem 2. Halbjahr hinterließen der daraus resultierende Angebotsschock und die hohen Inflationsraten ihre Spuren in der Weltwirtschaft. Die österreichische Abhängigkeit von russischem Erdgas stellt die heimischen Haushalte, Unternehmen und die Politik vor besondere Herausforderungen. Der österreichische Außenhandel konnte sich unter diesen schwierigen Rahmenbedingungen relativ gut behaupten, litt 2022 aber unter der deutlichen Verschlechterung der Terms-of-Trade, also einer Verschlechterung des Verhältnisses zwischen Export- und Importpreisen. Die Preise für österreichische Warenexporte sind um 5,5 Prozentpunkte weniger stark als die Importpreise angestiegen. In reinen Mengen ausgedrückt haben sich die österreichischen Exporte dynamischer als die Importe entwickelt: Der Gesamtexport von Waren und Dienstleistungen stieg gemäß Prognose real im Jahr 2022 um 8,8%, die Importe nahmen um 5,1% zu.

2022 überwog der negative Terms-of-Trade-Effekt den Mengeneffekt, sodass sich 2022 die österreichische Handelsbilanz um 7,6 Mrd. € im Vergleich zum Jahr 2021 verschlechterte und ein Defizit von –20,5 Mrd. € aufweist. Die positivere Entwicklung der Dienstleistungsbilanz, welche durch eine massive Steigerung der Reiseverkehrsexporte (mehr Reisen von ausländischen Tourist:innen nach Österreich) getrieben wurde, konnte letztes Jahr das Handelsbilanzdefizit ausgleichen. 2022 ist die Leistungsbilanz mit 200 Mio. € im positiven Bereich.

Für 2023 prognostiziert der „Forschungsschwerpunkt Internationale Wirtschaft“ (FIW) ein Wachstum der Gesamtexporte in Höhe von 0,3%. Die Importe dürften heuer um 0,9% steigen. Vor allem durch die steigenden Importpreise – verursacht durch die Energiekrise – könnte Österreich 2023 das erste Mal seit 2001 eine negative Leistungsbilanz aufweisen. Das Defizit beträgt laut Prognose –1,8 Mrd. € (0,4% des BIP).

Im Jahr 2023 setzt sich die Verschlechterung der Terms-of-Trade auf Basis der Studienprognose mit einem Rückgang von 1% weiter fort. Die Warenexporte dürften um 0,1% zulegen, die Dienstleistungsexporte verzeichnen ein Wachstum von 1,2%. Die Gesamtimporte wachsen um 0,9%. Der Unterschied zwischen den Exporten und Importen ergibt sich aus einem höheren Dienstleistungsimportwachstum von 3,3%. Die Handelsbilanz könnte sich durch den weiteren negativen Terms-of-Trade-Effekt auf –23,3 Mrd. € verschlechtern. Dieses Defizit wird von den Dienstleistungsbilanzüberschüssen nicht mehr vollständig kompensiert werden können. Die österreichische Leistungsbilanz wird 2023 mit einem Abgang von –1,8 Mrd. € (0,4% des BIP) einen negativen Saldo aufweisen. 2024 sollte die Leistungsbilanz laut Prognose zu einem geringen Überschuss zurückkehren.